MARKTUPDATE · KW 14 · März 2026

Zerreissprobe

Jede Woche analysiere ich die wichtigsten On-Chain Daten, Makro-Signale und Marktstrukturen, damit du weißt, was wirklich passiert.

Zuerst einmal: Ich bin wirklich stolz auf euch. Die Antworten aus der Challenge gestern waren auf einem Level das ich so nicht erwartet hatte. Ausführlich, begründet, mit echtem Denken dahinter.

Und was mich besonders freut: Ihr habt euch nicht von der Oberfläche täuschen lassen. Das Bild das sich bei mir abzeichnet ist eindeutig. Ihr seid bearish. Fast ausnahmslos. Ihr schaut nicht mehr nur auf den Preis, ihr schaut auf Makro, auf On Chain Daten, auf den Kontext hinter den Zahlen. Ihr seid noch keine vollständigen Makro und On Chain Analysten, aber es kommt. Und wer die Challenge so ernst nimmt wie ihr, wird es werden.

Eine Antwort hat mich besonders getroffen, weil sie genau das beschrieben hat was ich selbst denke: Bull Trap. Wer das gesehen und begründet hat, hat verstanden worum es gerade geht. Mehr dazu im Update unten. Und damit ist Tag 5 der Challenge offiziell eröffnet.

Inflation im Industriesektor

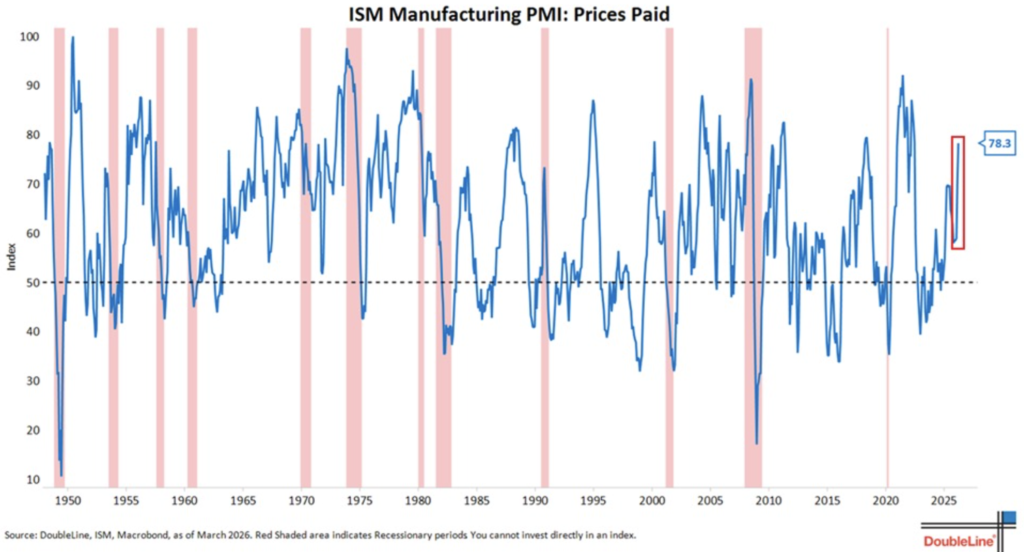

Der ISM Manufacturing PMI ist im März auf 52.7 gestiegen, den höchsten Stand seit August 2022, drittes Expansionsmonat in Folge. Auf den ersten Blick klingt das nach Erholung. Aber der einzige Subindex der gerade wirklich zählt, der Prices Paid, ist gleichzeitig auf 78.3 explodiert. In zwei Monaten um 19.3 Punkte nach oben, der grösste Anstieg in diesem Zeitraum seit mindestens zehn Jahren.

Dahinter steckt eine Kombination aus steigendem Öl und einem Lieferkettenschock den der Iran Konflikt ausgelöst hat. Schifffahrtsrouten sind gestört, Häfen laufen nicht normal, und das merkt man direkt am Supplier Delivery Times Index der auf 58.9 gestiegen ist, höchster Stand seit Mai 2022. Waren kommen langsamer an und kosten mehr. Diese Mehrkosten fressen die Margen der Produzenten, oder sie werden weitergegeben.

Ich mache mir ehrlich gesagt weniger Sorgen um den einzelnen Datenpunkt als um die Geschwindigkeit des Anstiegs. Der Chart zeigt diese Steilheit zuletzt in Kriegs und Krisenphasen. Wir sind noch nicht dort wo der Preisschock von 2021 war, aber die Richtung ist klar und die Fed schaut dieser Entwicklung gerade fast hilflos zu.

Hormuz Krise eskaliert

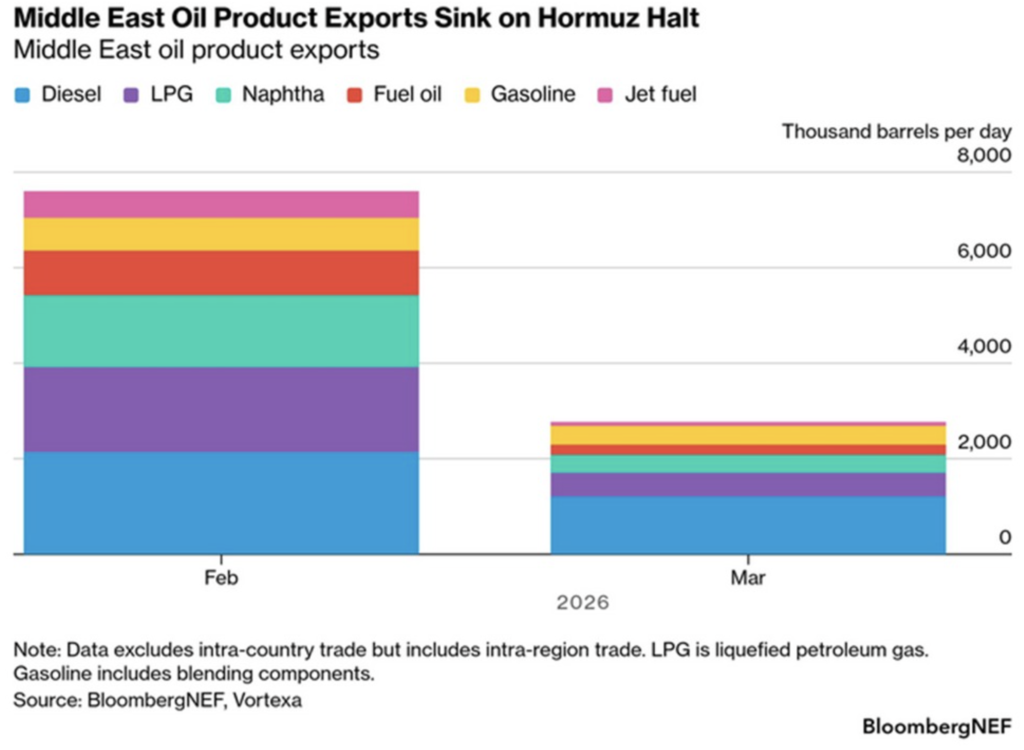

Die Ölproduktexporte aus dem Nahen Osten sind im März um 63% eingebrochen, von rund 7.6 auf 2.8 Millionen Barrel pro Tag. Die gesperrte Strasse von Hormuz, durch die normalerweise ein grosser Teil des globalen Ölhandels läuft, ist der Grund. Was noch fliesst, wird über Umwege durch Saudi Arabiens Rote Meer Häfen geleitet, aber das ist keine nachhaltige Lösung sondern ein Notbehelf.

Am härtesten hat es Kerosin erwischt, Exportrückgang 85%, mit direkten Folgen für die Luftfahrt im asiatisch pazifischen Raum. Diesel, Benzin und Schweröl folgen mit Einbrüchen zwischen 60 und 70%. Das ist kein regionaler Schock mehr der sich irgendwo in den Rohstoffmärkten verflüchtigt. Das ist ein struktureller Ausfall in der globalen Energieversorgung, der sich durch jede Lieferkette zieht die irgendwo Energie braucht.

Der Zusammenhang zu den steigenden Produktionspreisen im PMI ist direkt. Öl ist der Transmissionsriemen zwischen Krieg und Wirtschaft. Solange Hormuz nicht wieder offen ist, gibt es keine strukturelle Entspannung bei den Energiepreisen und damit auch keine Basis für sinkende Inflation.

Jobmarkt sendet Warnung

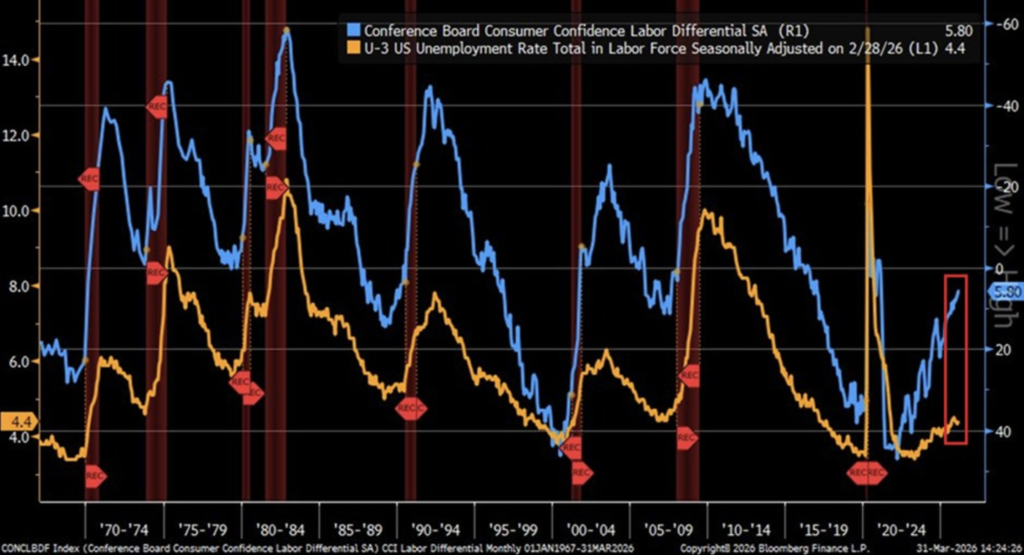

Nur noch 27.3% der US Konsumenten sagen, Jobs seien leicht zu finden. Im Jahr 2022 waren es noch rund 55%. Gleichzeitig sagen 21.5%, Jobs seien schwer zu finden, vor zwei Jahren waren es rund 10%. Der daraus resultierende Conference Board Labor Differential liegt bei 5.8 Punkten, tiefstes Niveau seit dem Pandemie Crash 2020.

Dieser Indikator ist keine weiche Stimmungsumfrage. Er gehört historisch zu den zuverlässigsten Frühindikatoren für steigende Arbeitslosigkeit die wir haben. Und die Geschichte ist eindeutig: Die aktuellen Werte wurden seit den 1990ern nur kurz vor oder während einer US Rezession gemessen. Die offizielle Arbeitslosigkeit liegt bei 4.4%, aber Konsumenten fühlen die Abschwächung bereits, bevor sie in den Zahlen auftaucht.

Was diesen Datenpunkt so unangenehm macht ist das Timing. Wir haben gleichzeitig steigende Produktionspreise, explodierende Inflationserwartungen und einen brechenden Arbeitsmarkt. Das Stagflationsszenario, das alle als theoretisches Worst Case bezeichnen, zeigt sich gerade in den echten Daten. Die Fed kann Zinsen senken und riskiert mehr Inflation, oder sie hält und riskiert einen Jobmarkt Einbruch. Dieser Trade off wird in den nächsten Monaten die dominante Frage sein.

NFP schlägt alle Erwartungen

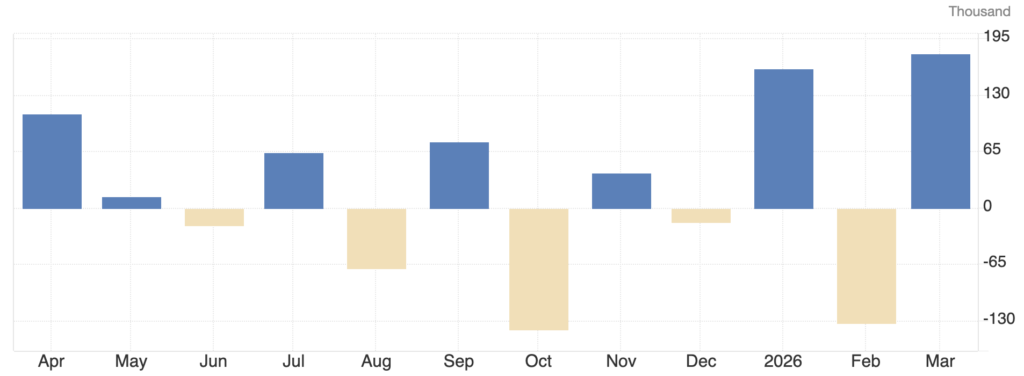

Die US Wirtschaft hat im März 178’000 Jobs geschaffen. Erwartet wurden 65’000. Die Arbeitslosenquote ist auf 4.3% gefallen, unter den Konsenserwartungen von 4.4%, und die monatlichen Jobzahlen sind die stärksten seit März 2025. Auf dem Papier sieht das aus wie ein robuster Arbeitsmarkt mitten in einem Krieg.

Aber hier liegt die Spannung die ich diese Woche sehr genau beobachte. Die harten Zahlen sagen: Alles gut. Die vorausschauenden Indikatoren, also das Conference Board Labor Differential, die Konsumentenstimmung, die Auftragseingangsdaten aus dem PMI, sagen das Gegenteil. Dieser Widerspruch ist kein Zufall sondern ein klassisches Muster kurz vor einer Abschwächung. Die offiziellen Beschäftigungszahlen hinken der Realität oft mehrere Monate hinterher.

Was mich dabei stört ist dass viele jetzt diesen NFP Print nehmen werden um zu sagen die Wirtschaft steht auf solidem Fundament. Das glaube ich nicht. Ein starker Jobsbericht in einem Umfeld aus steigender Inflation, Lieferkettenstress und einer Fed ohne klare Richtung bedeutet vor allem eines: Die Fed hat noch weniger Spielraum für Zinssenkungen als ohnehin schon. Gute Jobsdaten sind gerade keine gute Nachricht für die Märkte.

Inflationserwartungen auf Rekordjagd

Die US Konsumenten erwarten für die nächsten 12 Monate eine Inflation von 6.2%, ein Sprung um 0.7 Prozentpunkte in einem einzigen Monat. Der höchste Stand seit August 2025 und der grösste Monatsanstieg seit den Liberation Day Zöllen von April 2025. Parallel dazu sind die kurzfristigen Erwartungen der Uni Michigan auf 3.8% gesprungen und 42.4% der Konsumenten erwarten in den nächsten 12 Monaten höhere Zinsen.

Das Gefährliche an steigenden Inflationserwartungen ist nicht der Wert selbst, sondern was er auslöst. Wer erwartet dass alles teurer wird, verhandelt höhere Löhne, akzeptiert höhere Mieten, kauft heute anstatt morgen. Erwartungen werden selbsterfüllend. Genau deshalb ist die Verankerung dieser Erwartungen für die Fed wichtiger als fast jeder andere Indikator, und genau diese Verankerung verlieren sie gerade.

Ich will keine Panik schüren, aber die Parallelen zu Anfang 2022 sind unübersehbar. Damals haben die meisten das Inflationsthema zu lange als temporär abgetan. Jetzt haben wir Öl das wegen eines Krieges teurer bleibt, eine Lieferkette die nicht funktioniert, und Konsumenten die das bereits in ihren Erwartungen einpreisen. Das ist kein kurzfristiges Rauschen.

Dollar über 100

Der US Dollar Index handelt aktuell knapp über 100, ein psychologisch wichtiges Level das den Greenback seit Wochen beschäftigt. Die Stärke kommt nicht aus fundamentaler Dollar Attraktivität, sondern aus einem klassischen Risk Off Move: Geopolitische Unsicherheit, Hormuz Krise, Ölschock. In Krisenzeiten fliesst Kapital in den Dollar, das ist ein Muster das sich wiederholt.

Das Problem dabei ist was diese Dollarstärke für den Rest der Welt bedeutet. Ein starker Dollar erhöht den Schuldendienst für alle Länder die in Dollar verschuldet sind, drückt auf Rohstoffpreise in Lokalwährungen und macht US Exporte teurer. Für Emerging Markets ist ein DXY über 100 in Kombination mit hohen Energiepreisen ein toxisches Umfeld. Und für Bitcoin, das historisch negativ mit dem Dollar korreliert, ist ein starker Greenback kein Rückenwind.

Längerfristig erwarten institutionelle Forecasts einen DXY zwischen 93 und 99 bis Ende Jahr. Die aktuelle Stärke wird als Krisenprämie gesehen, nicht als strukturelle Trendwende. Sobald die Lage im Nahen Osten klarer wird, dürfte der Dollar wieder abgeben. Und genau dieser Moment könnte der Katalysator sein, auf den viele im Krypto Markt warten.

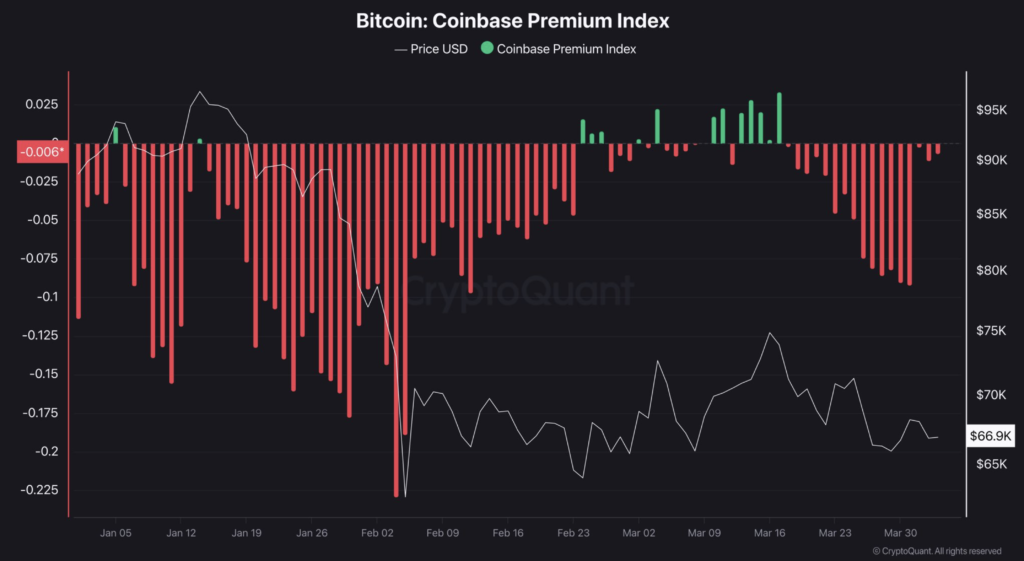

Institutionelle bleiben Verkäufer

Der Coinbase Premium Index misst den Preisunterschied von Bitcoin zwischen Coinbase Advanced, der institutionellen Handelsplattform, und Binance, der grössten Plattform für Retail Händler weltweit. Ist er negativ, verkaufen Institutionelle aktiv oder halten sich zurück. Seit Jahresbeginn ist er fast durchgehend negativ, mit nur einem kurzen Unterbruch als Bitcoin die 75’000 Dollar Marke retestete.

Dieser Unterbruch hielt nicht lange an. Als der Iran Konflikt im März eskalierte, kehrte der Verkaufsdruck sofort zurück. Bitcoin notiert gerade bei rund 66’900 Dollar und der Index zeigt kein Zeichen einer Trendwende. Das Problem ist weniger der aktuelle Preis als die Abwesenheit einer Käuferschicht die gross genug wäre um die Last aufzunehmen.

Institutionelle brauchen zwei Dinge um in einen Markt zu gehen: Sichtbarkeit und Stabilität. Beides fehlt im Moment komplett. Geopolitische Eskalation, unklares Makro Umfeld, Fed ohne klare Richtung. Ehrlich gesagt kann ich es ihnen nicht verübeln. Diese Gruppe wird zurückkehren, aber erst wenn der Nebel lichtet.

Bitcoin verlässt Exchanges

Die Bitcoin Exchange Reserves, also die Menge an BTC die auf Exchanges liegt und theoretisch jederzeit verkauft werden kann, sind auf rund 2.1 Millionen BTC gesunken, etwa 10.5% des gesamten Umlaufangebots. Im Jahr 2020 lagen noch über 3.1 Millionen BTC auf Exchanges. Der Trend ist eindeutig: Bitcoin verlässt die Börsen und wandert in Self Custody Wallets.

Das ist ein On Chain Signal das ich seit Monaten beobachte. Wenn Coins von Exchanges abfliessen bedeutet das in der Regel dass die Inhaber nicht verkaufen wollen sondern langfristig halten. Weniger BTC auf Exchanges bedeutet weniger potenziellen Verkaufsdruck. Der Markt wird enger, und bei steigender Nachfrage reagiert der Preis schneller nach oben.

Was interessant ist: Dieser Trend läuft parallel zu allem anderen was gerade passiert. Institutionelle verkaufen, Retail ist nicht im Markt, Fear and Greed zeigt Extremangst. Und trotzdem fliessen Coins off Exchange. Das sind langfristige Halter die sich nicht bewegen, egal was der Marktpreis macht. Diese Gruppe ist das stille Fundament unter dem Markt, und ihre Überzeugung bleibt intakt.

Extreme Fear, extreme Geduld

Der Crypto Fear and Greed Index sitzt weiterhin tief im extremen Angst Bereich. Historisch, und der Chart zeigt das sehr deutlich, haben sich in dieser Zone die besten Einstiegspunkte der letzten Jahre gebildet. Die grünen Dreiecke im Chart markieren genau diese Momente in 2019, 2020 und 2022. Wer damals gekauft hat, wurde in jedem Fall belohnt.

Aber genau in dieser Zone passieren auch die schlechtesten Entscheidungen. Panikverkäufe, Nachkaufen auf dem Weg nach unten, Konten leerräumen weil die Stimmung unerträglich wird. Die Emotionsebene ist auf Maximum, und das sieht man in jedem Chat, jedem Thread, jeder Konversation. Das Sentiment macht gerade aus Bullen Bären, und zwar schnell.

Die relevante Frage ist nicht ob man jetzt geduldig sein sollte, das sollte man. Die Frage ist ob das Makro Umfeld diesmal so belastet ist, dass selbst klassische Fear Bottoms keine historische Verlässlichkeit mehr haben. Ein Umfeld mit Stagflation, aktivem Krieg und institutionellem Rückzug kann längere Phasen in Extremangst produzieren als normale Marktzyklen.

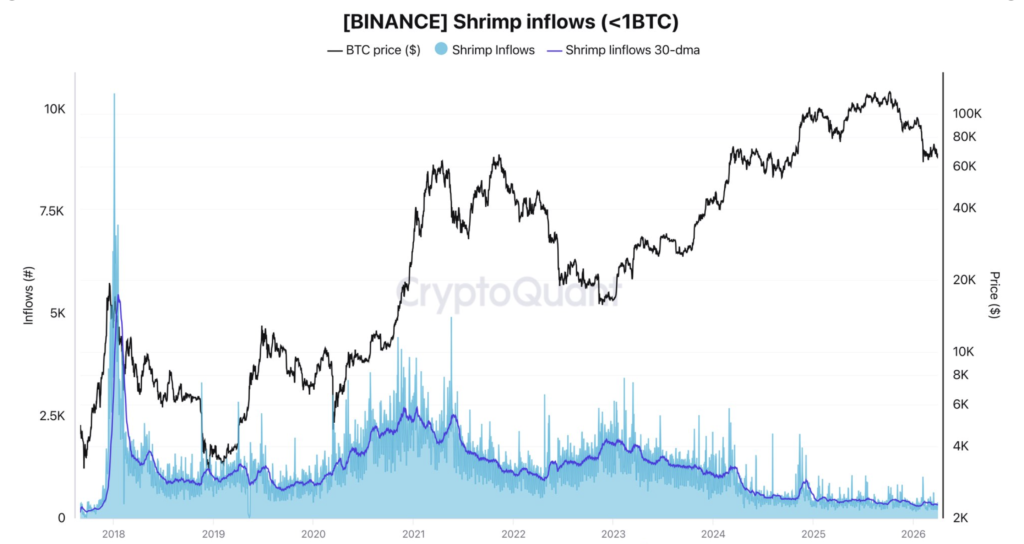

Retail ist weg

Der 30 Tage Durchschnitt der BTC Zuflüsse von Retail Investoren auf Binance, also alles unter 1 BTC, ist auf 332 BTC gefallen. Das ist der tiefste Stand seit 2017, dem Gründungsjahr von Binance. Im Januar 2024 lag dieser Wert noch bei rund 1000 BTC. Retail ist nicht nur ruhig, Retail ist de facto nicht im Markt.

Ein Teil davon ist strukturell. ETFs haben seit 2024 einen grossen Teil der Retail Nachfrage absorbiert. Wer Bitcoin Exposure will, kauft heute über einen regulierten ETF und sendet keine Coins mehr direkt auf Exchange. Dazu kommt dass Retail Investoren zunehmend Coins direkt auf Exchanges halten anstatt sie zu bewegen, und ein Teil der Retail Basis ist in den letzten Monaten in Equities und Commodities abgewandert.

Der nächste grosse Move kommt nicht von einem Retail FOMO Schub. Der Markt hat sich seit 2024 strukturell verändert. Institutionelle und Makro Flows treiben die Richtung, nicht die kleinen Käufer auf Binance. Das ist keine schlechte Nachricht, aber es bedeutet dass Geduld und Makro Verständnis wichtiger werden als je zuvor.

Mein Bitcoin Ausblick

Ja was soll ich sagen. Wir hängen weiterhin in der gleichen Range, und ehrlich gesagt überrascht mich das nicht. Kurzfristig handle ich die Liquiditätszonen, das funktioniert in diesem Umfeld gut, weil der Markt keine klare Richtung hat und immer wieder an dieselben Levels zurückkommt. Aber mein Langzeitportfolio bewege ich nicht. Ich warte auf tiefere Preise, und ich rechne damit dass wir sie sehen werden.

Schaut man rein auf die Liquidität, gibt es für mich einen klaren Einstieg bei 58’000 Dollar. Dort liegt eine Liquiditätszone die ich seit Monaten auf dem Radar habe, und dort möchte ich mich stark aufstellen wenn wir ankommen. Das ist kein Wunschdenken sondern eine Planung auf Basis dessen was der Chart mir zeigt.

Aber ich muss ehrlich sein: Auch 58’000 ist für mich nach aktuellem Erkenntnisstand noch kein Boden. Ich sehe von hier aus keinen strukturellen Grund warum der Markt dort dreht. Der echte Boden liegt tiefer, und je mehr ich mich mit dem aktuellen Makro Umfeld beschäftige, desto mehr bestätigt sich dieses Bild. Ich bin gerade intensiv dabei zu verstehen was Ölschocks historisch in der Wirtschaft ausgelöst haben, kurz und mittelfristig. Das ist keine schnelle Analyse, das ist echte Recherche. Und diese Arbeit gibt mir mehr Klarheit als jeder Preis Chart.

Was Trump angeht: Die Aussagen der letzten Wochen haben ihn für mich zunehmend unglaubwürdig gemacht. Dazu kursieren Gerüchte die ich hier nicht weiter kommentieren will, weil sie für mich schlicht nicht verwertbar sind. Ich handle was ich sehe und was die Daten zeigen, nicht was irgendwelche Gerüchteküchen produzieren. Wer in solchen Momenten anfängt auf der Basis von unkonfirmierten Informationen zu handeln, macht Fehler die er nicht mehr korrigieren kann.

Meine Haltung bleibt dieselbe: Range handeln wo es Sinn macht, Geduld haben für das grosse Bild, und auf die Levels warten die wirklich zählen.

Zum Schluss noch:

Wer heute dieses Update liest und merkt dass er die On-Chain Daten nicht selbst lesen kann, also nicht weiss was LTH SOPR, Realized Price oder Exchange Flows ihm wirklich sagen, der verlässt sich immer auf andere. Das ist ein Problem. Nicht weil andere immer falsch liegen, sondern weil du keine eigene Meinung bilden kannst, wenn du die Daten nicht verstehst.

Genau dafür habe ich die On-Chain Masterclass und

Makroökonomie Masterclass gebaut.

Einmal verstehen, für immer anwenden.

Wie gefiel dir das heutige Marktupdate?

Ich freue mich über jede einzelne Bewertung. Dein Feedback hilft mir das Update jede Woche besser zu machen.