MARKTUPDATE · KW 13 · März 2026

Kipppunkt

Jede Woche analysiere ich die wichtigsten On-Chain Daten, Makro-Signale und Marktstrukturen, damit du weißt, was wirklich passiert.

Bevor wir in die Daten gehen, kurz etwas Persönliches. Ich bin gerade sehr aktiv auf X und teile dort täglich meine Einschätzungen zum Markt, zu einzelnen Setups und zu dem was mich gerade beschäftigt. Wir stehen kurz vor den 200 Followern…für mich ein kleiner aber schöner Meilenstein.

Wenn du meine Gedanken zwischen den Updates verfolgen willst, findest du mich dort unter @SanctisCrypto. Es lohnt sich, versprochen.

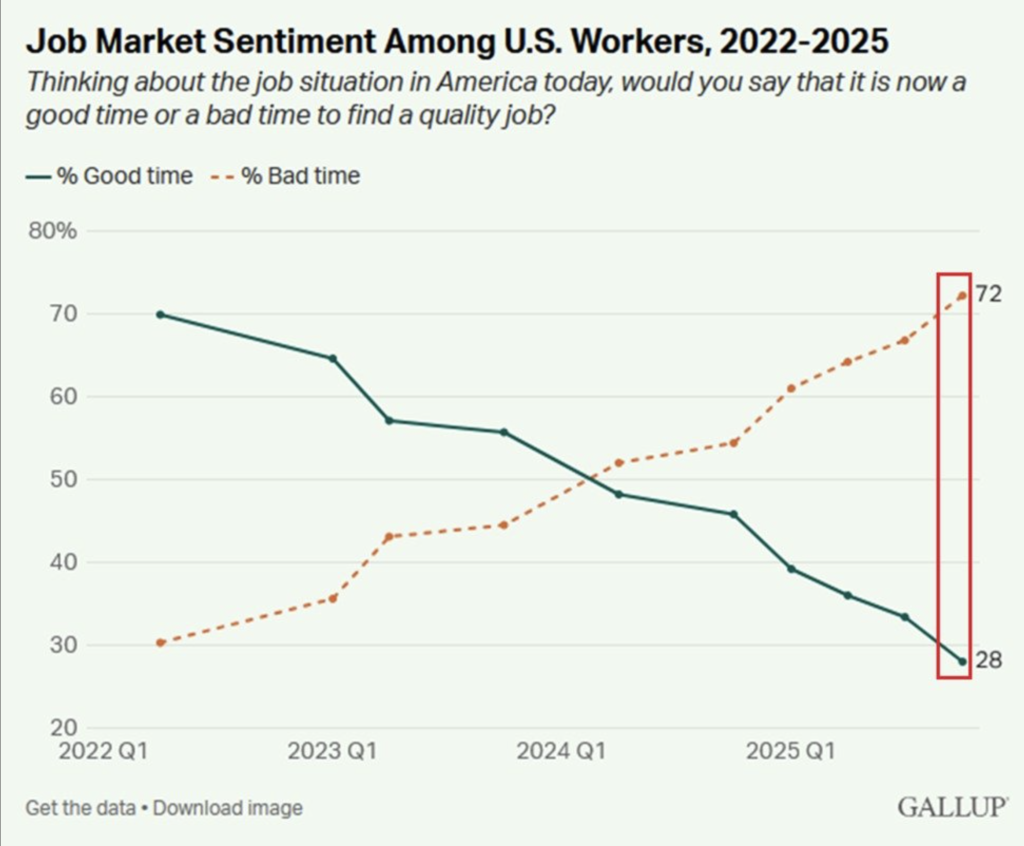

Jobmarkt bricht ein

28% der amerikanischen Arbeitnehmer sagen laut aktueller Gallup Umfrage, es sei ein guter Zeitpunkt um einen qualitativ guten Job zu finden. Das ist der tiefste Wert seit mindestens vier Jahren, ein Rückgang von 42 Punkten gegenüber Q2 2022. Besonders eindrücklich: bei Hochschulabsolventen liegt der Wert bei gerade mal 19%. Vor drei Jahren waren es noch 73%. Das ist kein gradueller Rückgang, das ist ein freier Fall.

Was mich dabei mehr beschäftigt als die Zahl selbst ist was dahinter steckt. Die Leute mit Ausbildung, traditionell die stabilste Gruppe am Arbeitsmarkt, sind heute die pessimistischsten. Das passiert nicht einfach so. Das passiert wenn sich der Markt strukturell verändert und alle es spüren. Junge Arbeitnehmer unter 30 liegen bei 20% im Vergleich zu 41% bei den Menschen über 65. Das ist ein Generationengefälle das zeigt wer sich in diesem Umfeld wohlfühlt und wer nicht.

Ich sage das, weil diese Zahl nicht isoliert steht. Sinkende Jobzuversicht bedeutet sinkende Konsumbereitschaft, sinkende Konsumbereitschaft bedeutet schwächere Unternehmensgewinne, schwächere Gewinne bedeuten Stellenabbau. Der Kreislauf dreht sich. Wer nur auf Bitcoin schaut und die Makrodaten ignoriert, wird immer wieder überrascht sein. In die falsche Richtung.

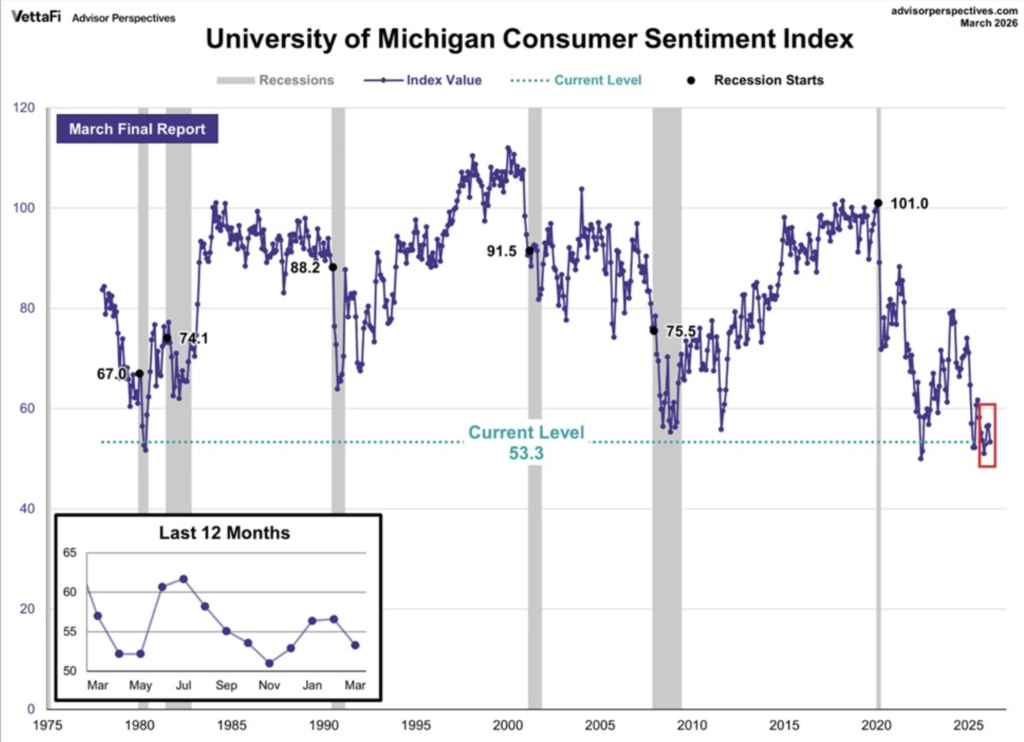

Konsumenten am Limit

Der University of Michigan Consumer Sentiment Index ist im März auf 53.3 gefallen, ein Rückgang von 3.3 Punkten auf den tiefsten Wert seit Dezember 2025. Und jetzt kommt das Entscheidende: dieser Wert liegt unter dem Tief der Finanzkrise 2008. Er bewegt sich in Richtung des Rezessionsbodens der 1980er Jahre. Zeitgleich sind die Inflationserwartungen auf Jahressicht um +0.4 Prozentpunkte auf 3.8% gestiegen, der grösste monatliche Anstieg seit April 2025.

Ich muss ehrlich sein: dass zwei Drittel aller Befragungen nach dem Ausbruch des Irankriegs am 28. Februar stattgefunden haben und diese Gruppe deutlich negativere Werte liefert, überrascht mich nicht. Ein neuer Krieg, Ölpreise die steigen und Aktienmärkte die gleichzeitig unter Druck sind. Das ist ein toxisches Umfeld für Konsumentenvertrauen. Besonders betroffen sind mittlere und höhere Einkommensklassen, also genau die Gruppe die normalerweise den Konsum trägt.

Was mich nachdenklich macht ist die Kombination. Fallende Jobmarktzuversicht auf der einen Seite, steigende Inflationserwartungen auf der anderen. Das ist Stagflation im Sentiment, auch wenn wir noch nicht alle Daten haben. Und wenn das Sentiment kippt, folgt der Konsum. Immer.

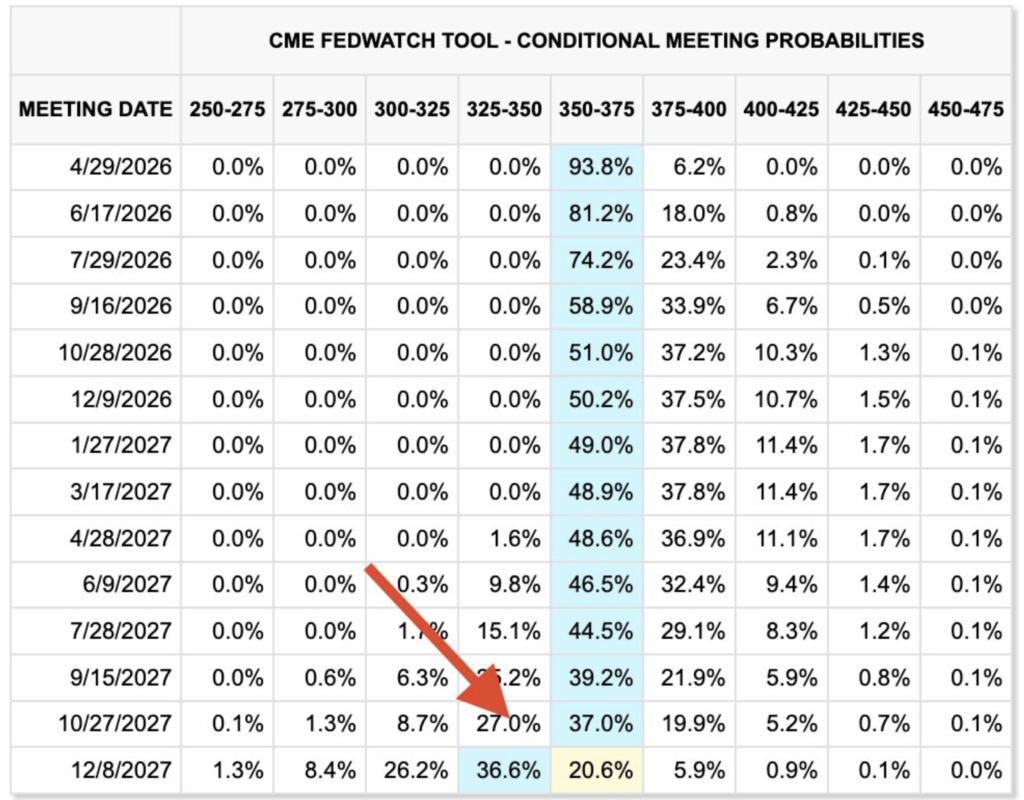

Fed dreht komplett um

Das ist der Punkt den viele noch nicht wirklich realisiert haben. Der Markt preist aktuell keinen einzigen Rate Cut bis Dezember 2027 ein. Stattdessen liegt die Wahrscheinlichkeit für eine Rate Hike bis März 2027 laut CME FedWatch bei 51%. Rate Hikes sind wahrscheinlicher als Rate Cuts. Wer hat das Anfang 2025 erwartet?

Das erklärt sich direkt aus dem was ich euch oben gezeigt habe. Inflation die nicht weggeht weil Öl und geopolitische Risiken sie oben halten, bei gleichzeitig einbrechendem Konsumentenvertrauen und einem schwachen Jobmarkt. Die Fed sitzt in der Zwickmühle: zu früh senken und die Inflation kommt zurück, zu spät senken und die Wirtschaft bricht ein. Das April Meeting 2026 zeigt 93.8% Wahrscheinlichkeit für unveränderte Zinsen. Dasselbe Bild zieht sich durch bis Ende 2026.

Die Konsequenz ist einfach aber brutal: kein billiges Geld in absehbarer Zeit. Das drückt auf Bewertungen, auf Risikobereitschaft und auf alle Assets die in einem Risk-On Umfeld gedeihen. Bitcoin inklusive. Wer noch auf Rate Cuts als grossen Katalysator wartet, sollte diesen Gedanken erstmal zur Seite legen.

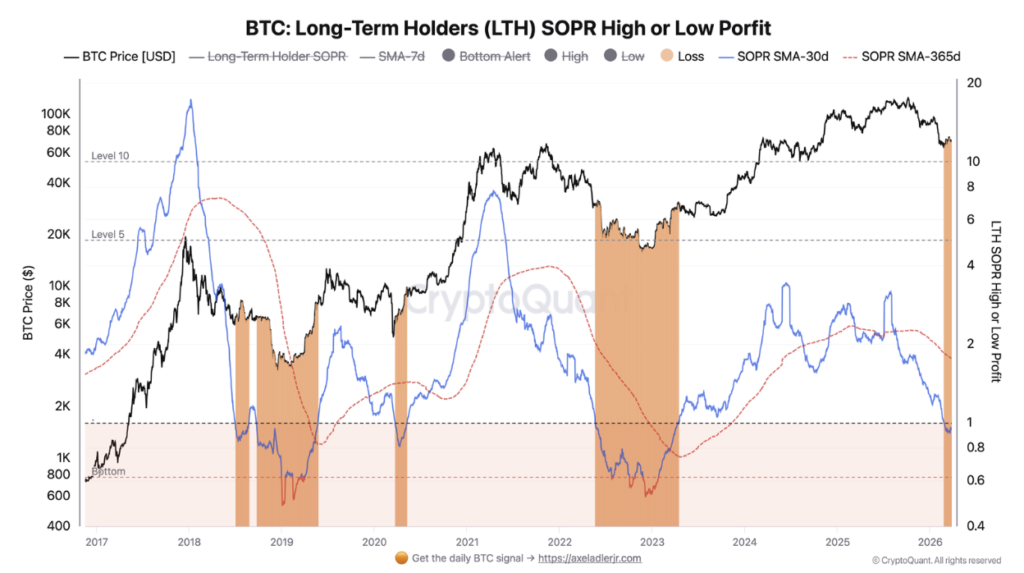

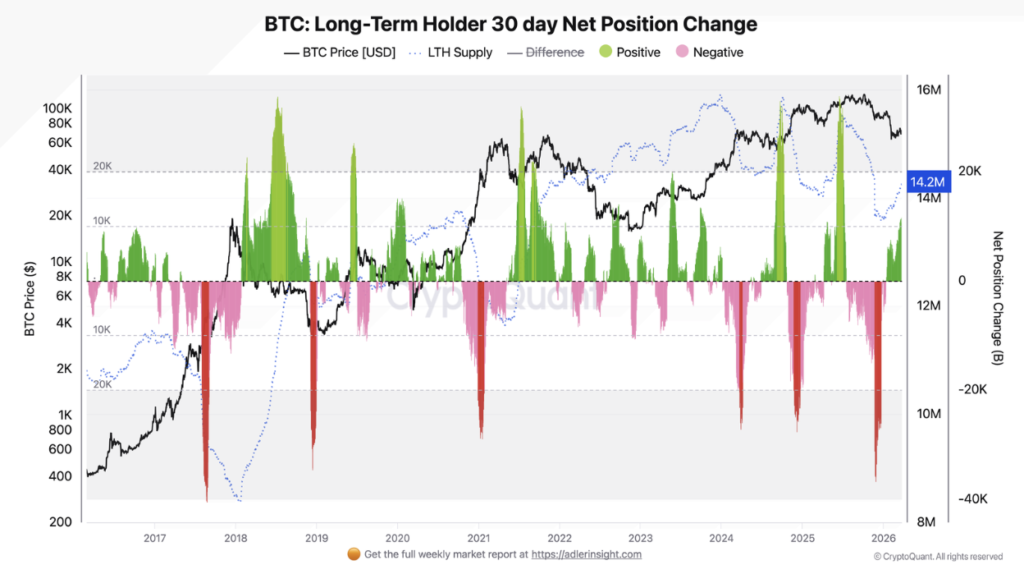

LTH unter Druck, aber kein Massenausverkauf

Hier kommen wir auf die Bitcoin spezifischen Daten. Der LTH SOPR, also der Spent Output Profit Ratio der Long Term Holder, ist Ende Februar unter die 1.0 Marke gefallen und bleibt seitdem im Verlustbereich. Der 30 Tage Durchschnitt liegt bei rund 0.94, was bedeutet: Langzeithalter die gerade verkaufen, realisieren im Schnitt Verluste. Dieses Muster gab es zuletzt während des Bärenmarkts 2018 und 2019, dem COVID Einbruch 2020 und der Kapitulationsphase 2022 und 2023.

Aber der entscheidende Unterschied zu damals: das passiert gerade auf einem deutlich höheren Preisniveau als in früheren LTH Verlustphasen. Das deutet nicht auf eine breite Kapitulation des gesamten Kohorts hin, sondern auf lokalisierten Druck von Haltern die ihren Einstieg nahe am 2025 Allzeithoch hatten. LTH SOPR allein würde alarmierende Signale senden. Aber man muss ihn im Kontext lesen.

Schaut man auf die 30 Tage Nettoveränderung der LTH Positionen, verändert sich das Bild grundlegend. Seit Januar 2026 dominieren grüne Balken. Die gesamte LTH Supply liegt stabil bei 14.2 Millionen BTC. Als Gruppe akkumulieren Long Term Holder noch immer, auch mitten im Kursrückgang. Ein Teil des Kohorts verkauft mit Verlust, die Mehrheit hält oder kauft nach. Das ist eine Warnung die man im Auge behalten muss, kein bestätigtes Bärenmarktsignal. Sollte die Nettoveränderung in negatives Territorium kippen während der SOPR unter 1.0 bleibt, wird das Bild erheblich ernster.

Institutionen kaufen, Retail flieht

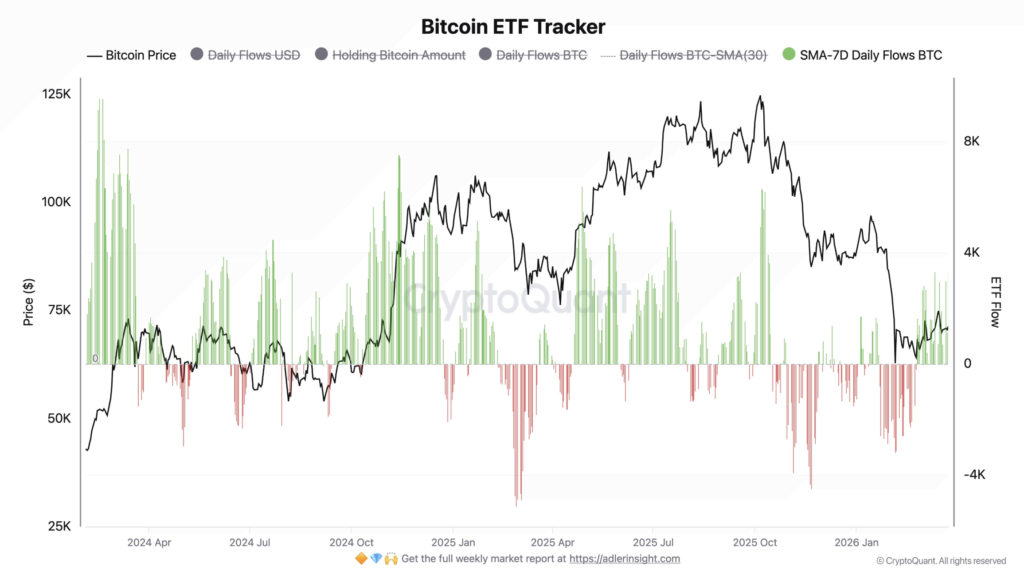

Bitcoin ETFs haben in den letzten 30 Tagen +63,000 BTC absorbiert. Die wöchentlichen Zuflüsse laufen aktuell 2.6x über dem monatlichen Durchschnitt. Das ist keine kleine Bewegung. Das ist institutionelles Kapital das systematisch und geduldig akkumuliert, während der Rest des Marktes nervös ist. Ich sage das, weil es wichtig ist zu verstehen was hier wirklich passiert: diese Zuflüsse kommen nicht weil irgendjemand bullish auf kurzfristige Kursbewegungen ist. Die kommen weil Institutionen einen Zeithorizont haben der sich in Jahren misst, nicht in Wochen.

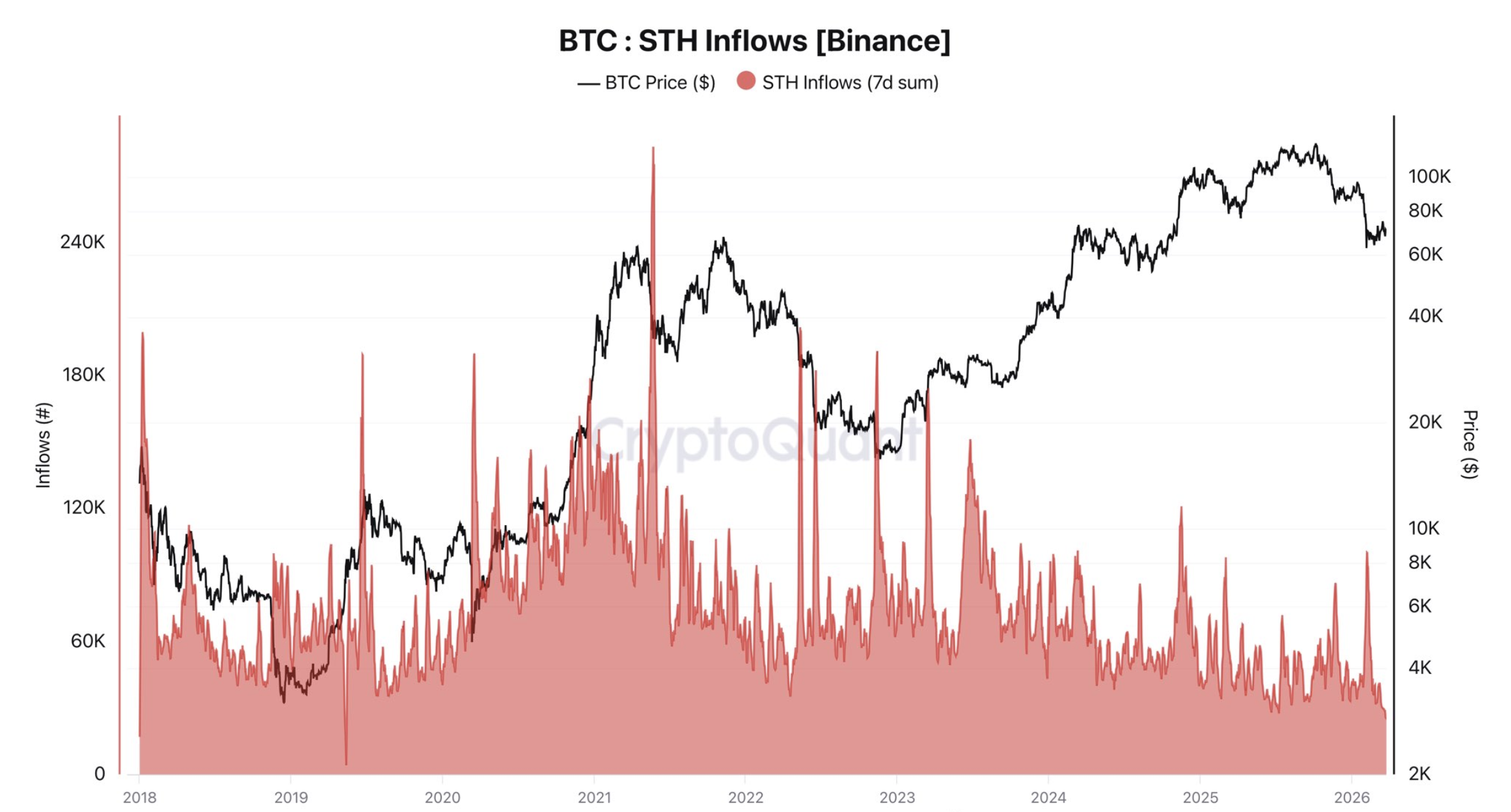

Gleichzeitig verkaufen Short Term Holder netto 15,500 BTC pro Tag mit Verlust auf die Börsen. Short Term Holder sind per Definition alle Adressen die Bitcoin innerhalb der letzten 155 Tage bewegt haben, also die neueren Marktteilnehmer. Diese Gruppe ist die emotionalste, die sensibelste auf Preisbewegungen und die erste die bei Unsicherheit verkauft. Als Bitcoin im Februar unter $60,000 gefallen ist, haben STHs innerhalb einer Woche rund 100,000 BTC auf Binance geschickt. Das war purer Panik-Sell. Seitdem hat sich dieses Verhalten komplett verändert. Die STH Zuflüsse auf Binance sind auf rund 25,000 BTC gefallen, den tiefsten jemals gemessenen Wert. Das bedeutet: die schwachen Hände haben grösstenteils schon verkauft. Wer noch drin ist, hält durch.

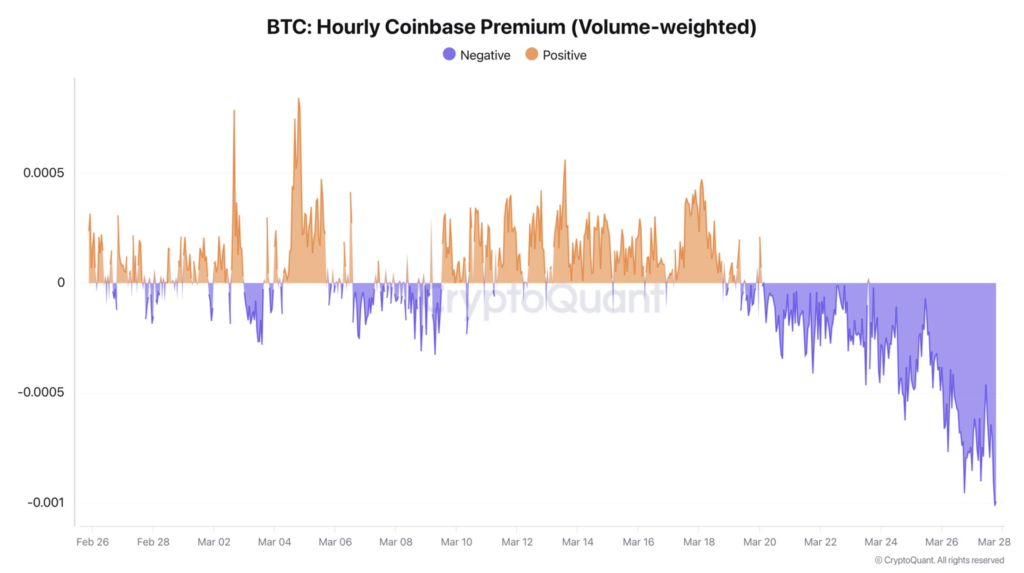

Dieses Bild wird durch den Coinbase Premium Index bestätigt, der wieder tief ins Negative gedreht ist. Den Coinbase Premium kennen viele vielleicht noch nicht: er ist simpel erklärt ein Preisvergleich zwischen Coinbase Advanced und Binance. Coinbase Advanced ist die Plattform die institutionelle und professionelle Investoren nutzen. Binance ist die grösste Börse der Welt und bedient hauptsächlich Retail. Wenn der Premium negativ ist, bedeutet das dass auf Coinbase zum tieferen Preis gehandelt wird als auf Binance, was wiederum bedeutet dass professionelle Akteure netto kein aggressives Kaufinteresse im Spotmarkt zeigen. Der aktuelle Wert ist der negativste seit Februar.

Das erklärt sich direkt aus dem Makro: der Irankonflikt, steigende Ölpreise und die Implikationen für Inflation und den Bondmarkt sind genau die Faktoren die institutionelle Investoren besonders stark bewegen. Sie denken in Risikomodellen, und das aktuelle Umfeld erhöht das Risiko in ihren Modellen. Also reduzieren sie Exposure im Spotmarkt, auch wenn die ETF Zuflüsse gleichzeitig stark bleiben. Beides kann wahr sein. Verschiedene institutionelle Akteure handeln gegensätzlich.

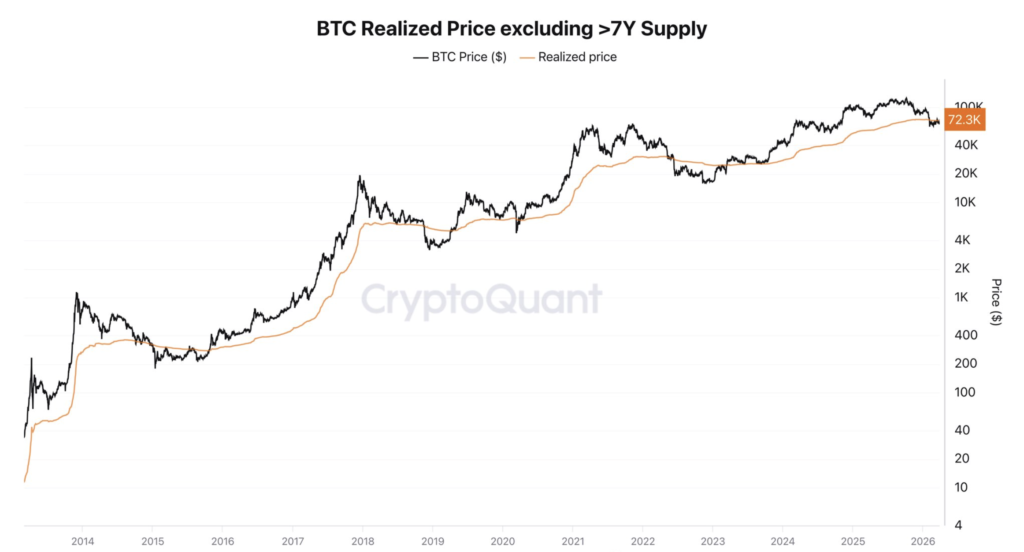

Den technischen Rahmen für all das setzt der BTC Realized Price bereinigt um Supply die länger als 7 Jahre nicht bewegt wurde. Diese Bereinigung ist wichtig: sie filtert verlorene Coins und sogenannte Diamond Hands heraus, also Coins die vermutlich nie mehr den Markt berühren werden. Das Ergebnis ist ein Realized Price der die tatsächlich zirkulierende Supply widerspiegelt, und dieser liegt aktuell bei rund $72,500. Bitcoin handelt seit rund zwei Monaten darunter und dieser Level wirkt als Widerstand. Jedes Mal wenn der Kurs sich annähert, kommt Verkaufsdruck. Das ist keine Zufälligkeit. In jedem früheren Bärenmarkt hat BTC zwischen 6 und 10 Monate gebraucht um diesen Level zurückzuerobern. Wir sind gerade im zweiten Monat. Das sagt nicht dass es so kommen muss, aber es sagt dass Ungeduld hier der falsche Ansatz ist.

Was das Bild als Ganzes zeigt: Retail ist draussen, Institutionen kaufen über ETF Strukturen, der Spotmarkt zeigt institutionelle Risikoaversion und der technische Level bei $72,500 wirkt als Deckel. Das ist keine chaotische Situation. Das ist ein Markt der sich sortiert, langsam und unter Schmerzen. Genau in solchen Phasen entscheidet sich wer langfristig auf der richtigen Seite steht.

Bitcoin Update

Wer das letzte Update gelesen hat, weiss wo ich gestanden bin. Meine Shorts liefen, die Longs habe ich rechtzeitig rausgenommen. Überrascht bin ich von dem was seitdem passiert ist nicht wirklich. Was mich ehrlich gesagt mehr überrascht: dass Trump diesen Freitag kein grosses Statement rausgehauen hat das er dann am Montag wieder zurückrudert. Dieses Muster hat sich in den letzten Wochen so oft wiederholt, dass ich es mittlerweile fast einkalkuliere. Diesmal war die Bühne leer.

Bitcoin steht aktuell bei rund $66,500 und wir befinden uns noch immer mitten in der Range. Langweilig? Ja, für viele. Für mich persönlich ist das gerade aber ein produktives Umfeld, weil ich die Volatilität die sich in dieser Seitwärtsphase aufbaut aktiv nutze. Und ich sage euch direkt: wer in solchen Phasen unruhig wird, anfängt zu übertraden oder seine Position ohne klares Setup aufstockt, macht den grössten Fehler den man in diesem Markt machen kann. In einer Range entscheidet einzig und allein das Risikomanagement ob du auf der richtigen oder der falschen Seite landest wenn es ausbricht. Das gilt jetzt mehr denn je. Achtet auf eure Positionsgrössen.

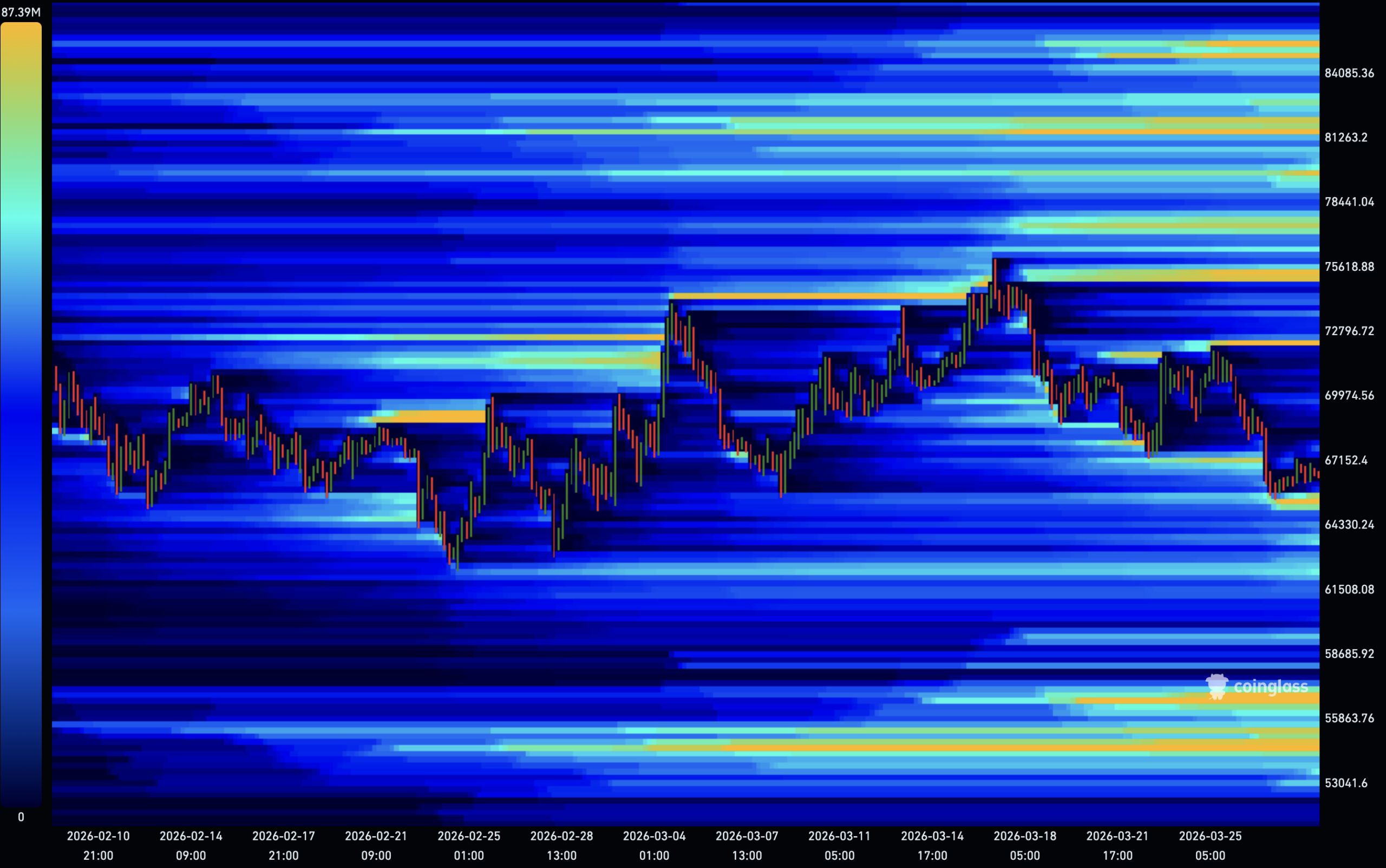

Kommen wir zur Heatmap. Ich habe gerade keinen Zugriff auf mein Standard- Tool, das macht die genaue Analyse schwieriger. Aber was sich darin abzeichnet ist trotzdem klar genug. Die Liquidität bei $65,300 wird mit einer Wahrscheinlichkeit von rund 90% noch geholt. Das ist kein Bauchgefühl, das liest die Heatmap ziemlich eindeutig. Diese Liquiditätszone sitzt dort wie ein Magnet. Wer in diesem Bereich Stops platziert hat oder mit Hebel long ist, sollte das unbedingt auf dem Radar haben. Der Markt holt Liquidität. Das war schon immer so, und das wird sich nicht ändern.

Was viele vielleicht vergessen haben oder schlicht nicht mehr präsent haben: ich habe seit über einem Jahr ein Preisziel auf dem Radar, das ich seitdem nicht verändert habe. Wer schon länger dabei ist, der kann sich vielleicht noch daran erinnern. Die $56,000 bis $54,000. Das ist für mich keine neue Idee und kein spontaner Gedanke der durch die aktuellen Kurse entstanden ist. Das ist ein Level dem ich seit Monaten nachschaue und auf das ich warte. Und wenn wir dort ankommen, werde ich persönlich für mein Langzeitportfolio nachlegen. Das ist geplant, das ist nicht emotional und das kommt nicht aus einer Panikreaktion. Ich sehe diesen Bereich als Gelegenheit und ich bereite mich darauf vor.

Bis dahin lasse ich meine laufenden Trades in Ruhe. Kein Nachfassen, kein Erzwingen. Für mein Portfolio betreibe ich weiterhin ein tägliches DCA, ruhig und konsequent, unabhängig davon was der Markt kurzfristig macht. Wer gerade versucht jeden Swing perfekt zu timen und dabei sein Risikomanagement vernachlässigt, wird früher oder später von dieser Range bestraft. Wer ruhig bleibt, seinen Plan hat und ihn durchzieht, schläft besser und performt langfristig besser. Das ist mein Ansatz und ich stehe dazu.

Zum Schluss noch:

Wer heute dieses Update liest und merkt dass er die On-Chain Daten nicht selbst lesen kann, also nicht weiss was LTH SOPR, Realized Price oder Exchange Flows ihm wirklich sagen, der verlässt sich immer auf andere. Das ist ein Problem. Nicht weil andere immer falsch liegen, sondern weil du keine eigene Meinung bilden kannst, wenn du die Daten nicht verstehst.

Genau dafür habe ich die On-Chain Masterclass und

Makroökonomie Masterclass gebaut.

Einmal verstehen, für immer anwenden.